支出业务内部控制流程

第五章 支出业务内部控制

一、支出管理基本概况

支出管理业务内部控制旨在规范支出管理的各个业务环节、流程节点、机构职责的管理规则,通过明确各流程步骤上的关键控制措施,防范支出业务活动的相关风险,确保支出管理规范有序。

支出业务内部控制适用于资金计划申报、支出业务申请、业务借款、费用报销、资金支付、支出管理报告等业务过程,涉及人员经费、公用经费、项目经费等各项费用的管理。

二、支出管理机构及职责分工

支出管理主要涉及计财装备股、各股室及各基层司法所、法律服务机构等机构。支出管理涉及的相关机构职责分工详见《中方县司法局内部控制制度汇编》之内部控制联合工作机制之规定。

三、支出管理环节及业务流程

支出管理主要包括资金计划管理、支出业务申请、借款管理、费用报销管理、资金支付管理、支出统计分析等六个业务流程,具体如表2-5-1。

表2-5-1 中方县司法局支出管理环节

|

业务领域 |

业务环节/流程 |

主责部门 |

|

支出业务

支出业务

|

资金计划管理 |

计财装备股 |

|

支出业务申请 |

各股室或部门 |

|

|

借款管理 |

计财装备股 |

|

|

费用报销管理 |

计财装备股 |

|

|

资金支付管理 |

计财装备股 |

|

|

支出统计分析 |

计财装备股 |

四、支出业务管理流程

1.资金计划管理

资金计划申报业务流程

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

||

(1)支出业务申请

支出业务申请流程

支出业务申请流程

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|||||

|

|

|

||||

|

|

|||||

|

|

|

||||

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

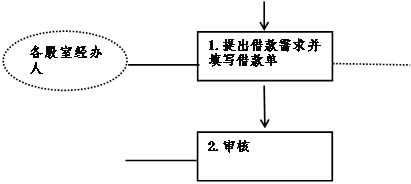

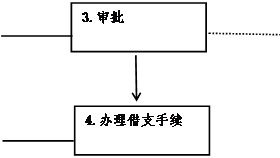

(3)借款管理

借款管理业务流程

借款管理业务流程

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

||||||||||||

|

|

|

|||||||||||

|

|

||||||||||||

|

|

|

|

||||||||||

|

|

||||||||||||

|

|

|

|||||||||||

|

|

|

|

|

|||||||||

|

|

||||||||||||

|

|

|

|||||||||||

|

|

||||||||||||

|

|

|

|

||||||||||

|

|

||||||||||||

![]()

![]()

(4)费用报销管理

费用报销流程

费用报销流程

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

|

|

|||||||||||||||||||

|

|

|

|

|||||||||||||||||

|

|

|

|

|||||||||||||||||

|

|

|||||||||||||||||||

|

|

|

|

|||||||||||||||||

|

|

|||||||||||||||||||

|

|

|||||||||||||||||||

|

|

|

|

|||||||||||||||||

|

|

|

|

|||||||||||||||||

|

|

|

|

|||||||||||||||||

|

|

|||||||||||||||||||

|

|

|||||||||||||||||||

|

|

|||||||||||||||||||

|

|

|

||||||||||||||||||

|

|

|

|

|||||||||||||||||

|

|

|||||||||||||||||||

|

|

|||||||||||||||||||

|

|

|

|

|||||||||||||||||

![]()

|

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

(5)资金支付管理

资金支付管理流程

资金支付管理流程

|

|

|

|

|

|

|

|

|

|

||||

|

|

|||||

|

|

|

||||

|

|

|||||

|

|

|

||||

五、支出管理主要风险和关键控制措施

支出管理的主要风险和关键控制措施详见表2-5-2。

六、支出管理涉及的业务表单

附表3:公务出差审批单

附表4:公务用车派车单

附表5:公务接待审批表

附表6:会议呈批单

附表7:拨(付)款审批单

附表8:差旅费报销单

附表9:借款单

表2-5-2 支出管理主要风险和关键控制措施表

|

业务环节/ 流程步骤 |

主要风险点 |

关键控制措施 |

部门/岗位 (控制主体) |

业务表单 (控制证据) |

||

|

控制 名称 |

控制措施内容 |

|||||

|

资金计划管理 |

1.提出资金使用需求 |

未及时提出用款需求,用款需求信息不准确 |

1.1沟通资金使用需求信息 |

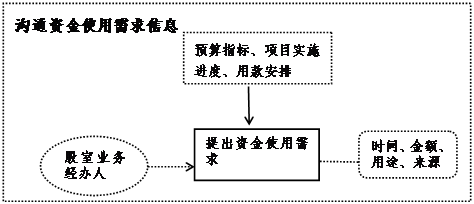

各股室及各基层司法所、法律服务机构业务经办人根据预算指标、项目实施进度、用款计划向计财装备股提出资金使用需求,包括资金使用的时间、金额、用途、资金来源等内容。 |

各股室及各基层司法所、法律服务机构业务经办人 |

|

|

2.填制申报资金计划 |

资金计划申报不符合国库支付规定、金额不准确、内容不完整、手续不齐全导致计划被退回 |

2.1及时准确填报资金计划 |

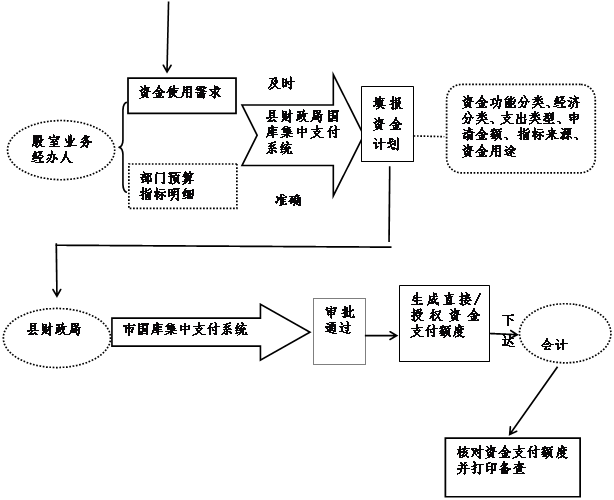

计财装备股会计根据各股室及各基层司法所、法律服务机构的资金使用需求,结合部门预算指标明细可用资金额度,每个月在县财政局国库集中支付系统中按照预算指标明细填报资金计划,主要包括资金功能分类、经济分类、支出类型、申请金额、指标来源、用途等内容,资金计划填报需确保要素齐全、需求合理、不得无预算申报。 |

计财装备股会计 |

资金计划 |

|

|

3.接收资金计划额度 |

资金计划额度下达不及时,与申报额度有出入 |

3.1确认资金支付额度 |

县财政局于7个工作日内在国库集中支付系统中对资金计划进行审批,审批通过后生成直接/授权资金支付额度并进行下达,计财装备股会计对资金支付额度进行核对,确保资金支付额度的准确性。 |

计财装备股会计 |

|

|

|

支出业务申请

支出业务申请

|

1.支出业务事前申请及审批 |

应当事前审批的支出业务缺乏审批程序、某些支出业务不真实、与单位实际工作不相符 |

1.1对需要事前审批的支出填报支出审批单 |

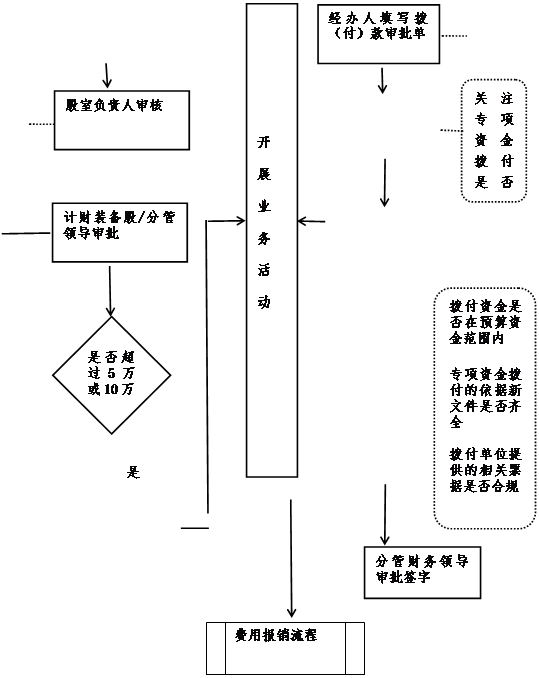

各股室及各基层司法所、法律服务机构业务经办人要对需要履行事前审批程序的业务按照规定程序报经股室负责人、计财装备股股长以及领导进行审批。 需填报相应支出事前审批单支出业务主要包括:差旅费、车辆使用运行维护、公务接待费、会议费、培训费、因公出国(境)费。 |

各股室及各基层司法所、法律服务机构业务经办人 |

公务出差审批单、车队调车单、公务接待审批单、会议呈批单等 |

|

1.2对需要事前审批的支出业务进行审核审批 |

按照支出事前审批程序,各股室及各基层司法所、法律服务机构负责人、计财装备股股长以及领导对相应支出业务申请进行审核审批,主要关注支出业务是否具有必要性、工作安排是否合理、预算金额是否在可承受范围内等方面,审核通过后签署意见。具体审批程序详见差旅费、车辆运行维护费、公务接待费、会议费、培训费、因公出国(境)费管理指南。

|

各股室及各基层司法所、法律服务机构负责人、计财装备股股长、领导 |

公务出差审批单、车队调车单、公务接待审批单、会议呈批单等 |

|||

|

2.专项资金拨付申请及审批 |

未在权限范围内对专项资金拨付进行审批、专项资金拨付不及时,或者拨付金额发生差错等风险 |

2.1提出专项资金拨付申请 |

各类专项资金实行专项安排、专账核算、专款专用。 专项资金经办人根据专项工作安排,提出专项资金拨款申请,出具用款计划、项目合同。 对于单项支5000元以上的项目,填写《拨(付)款审批单》,主要包括预算科目、项目内容、金额和日期等内容,填写完成后附资金拨付相关说明材料,按规定审批程序报批。 |

各股室及各基层司法所、法律服务机构经办人 |

拨(付)款审批单 |

|

|

2.2审批专项资金拨付申请 |

按照专项资金拨付审批程序,依次由各股室及各基层司法所、法律服务机构负责人、计财装备股股长、领导对专项资金拨款申请进行审批,主要关注专项资金拨付是否真实合理、拨付资金额度是否在预算资金范围内、专项资金拨付的依据性文件是否齐全、拨付单位提供的相关票据是否合规等方面,审批通过后提交计财装备股办理资金拨付手续。 |

各股室及各基层司法所、法律服务机构负责人、计财装备股股长、领导 |

拨(付)款审批单 |

|||

|

3.办理支出业务活动或者拨付资金 |

未在业务申请范围内开展活动,出现超额度支出或者资金拨付不及时 |

3.1监督资金拨付和业务活动开展 |

计财装备股会计按照审批通过的资金拨付申请,依据部门预算或资金指标文件等办理拨(付)款手续,一般以转账方式支付; 各股室及各基层司法所、法律服务机构业务经办人严格按照请示内容开展具体经济活动,及时整理业务开展过程中的原始文件和各种票据,加强对支出业务开展过程的监督检查,确保在预算额度内开展支出业务。 |

计财装备股会计、各股室及各基层司法所、法律服务机构业务经办人 |

|

|

|

借款管理 |

1.提出借款申请 |

借款不符合财务规定,申请要素不齐全 |

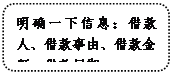

1.1提出借款申请 |

业务开展严格公务卡结算,原则上不借现金。 对于工作需要确需借用公款的,由借款人按规定填写《借款单》,列明借款人、借款事由、金额期等内容,填写完成后签字确认并按程序提交审批。 |

各股室及各基层司法所、法律服务机构经办人 |

借款单 |

|

2.借款审批 |

未在权限范围内审批借款,出现越权审批 |

2.1借款审核 |

各股室及各基层司法所、法律服务机构负责人审核《借款单》,主要关注借款事由是否真实必要、借款是否为业务所必需、借款单内容填写是否完整,审核通过后签字确认。 |

各股室及各基层司法所、法律服务机构负责人 |

借款单 |

|

|

2.2借款审批 |

经财务分管领导审批《借款单》,主要关注借款单据填写是否完整、借款是否符合财务规定,审批通过后签字确认。 |

财务分管 领导 |

借款单 |

|||

|

3.办理借款或还款手续 |

借款手续不齐全,未在规定日期办理还款手续 |

3.1借款报账及归还 |

计财装备股出纳根据审批通过的《借款单》,向借款人借支公款。借款人在借支一个月内必须归还,前账不清者、后账不借者。计财装备股会计根据借款报账情况进行记账,结清借款人借支款项。 |

计财装备股会计、出纳 |

借款报账记录联 借款结算单联 |

|

|

费用报销管理

费用报销管理

|

1.提出费用报销申请 |

原始票据和业务表单内容填写不完整 |

1.1整理费用报销票据并填写报销单据 |

各股室经办人在业务活动结束后整理相关原始票据,包括发票、支付结算凭证、支出明细清单等票据,整理完成后在每张发票等票据上逐一签字确认,并附业务开展的相关证明材料提交股室负责人审批。 对于履行涉及采购活动的费用支出,需提供业务申请、采购合同、采购验收单等单据,并由验收人在采购发票等票据上签字确认。 对于差旅费报销,经办人事前需填报公务出差审批单,提交股室负责人或分管领导审批。返回后整理完成差旅费报销票据,填写《差旅费报销单》,主要包括报销人、出差事由、出差时间、日期、起讫地点、费用项目、金额等内容,填写完成后签字确认并按程序提交审批。

|

各股室及各基层司法所、法律服务机构经办人 |

业务活动原始票据 差旅费报销单 医疗费报销单 |

|

经济业务活动不真实,与票据内容不一致 |

1.2经济活动真实性审核确认 |

各股室及各基层司法所、法律服务机构负责人审核确认费用报销申请,主要关注经济活动支出事项是否真实,相关票据及证明材料是否齐全,费用报销金额是否在预算范围内,审核通过后在原始票据或者费用报销单上签字确认,对于单据的审批签字必须在每张票据上逐一签字。 |

各股室及各基层司法所、法律服务机构负责人 |

业务活动原始票据 差旅费报销单 医疗费报销单 |

||

|

2.审批费用报销申请 |

未按规定履行事前审批程序,原始票据不齐全、不合规,审批手续不齐全 |

2.1计财装备股股长审批 |

计财装备股股长对费用报销的原始单据进行逐一审批,主要关注费用报销的原始单据是否齐全、报销单据是否经过股室负责人审核、费用报销是否符合财务规定、对于购买货物和服务是否有相关证明文件等方面,审批通过后在原始票据或者费用报销单上签字确认,对于单据的审批签字必须在每张票据上逐一签字。 |

计财装备股股长 |

业务活动原始票据 差旅费报销单 医疗费报销单 |

|

|

2.2计财装备股会计岗复核 |

计财装备股会计对经审批后的原始凭证进行复核,主要关注费用报销相关票据是否合规、各种报销单证是否齐备、报销手续和审批程序是否符合财务规定,费用报销金额计算是否准确、是否存在超预算额度报销等方面,复核无误后编制记账凭证。 |

计财装备股会计 |

业务活动原始票据 |

|||

|

3.编制并打印记账凭证 |

打印的记账凭证不符合财务规定,编制的会计分录出现错误 |

3.1编制并打印记账凭证 |

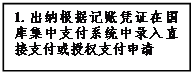

计财装备股会计根据复核无误的原始凭证在财务核算系统中编制记账凭证,按照计财装备股会计核算科目明细设置,以真实发生经济活动为基础编制相应会计分录,并选择相应的辅助核算科目,记账凭证信息主要包括凭证编号、摘要、借方科目、贷方科目和金额等内容,记账凭证编制完成后通过会计核算系统打印,并与相关原始凭证一起提交出纳办理支付手续。 |

计财装备股会计 |

记账凭证 |

|

|

资金支付管理

|

1.填报直接/授权支付申请 |

支付方式申报不正确,预算项目和核算科目选择不正确,资金支付的金额、 结算方式、收款人信息填写有误,导致申请不被受理而影响支付进度 |

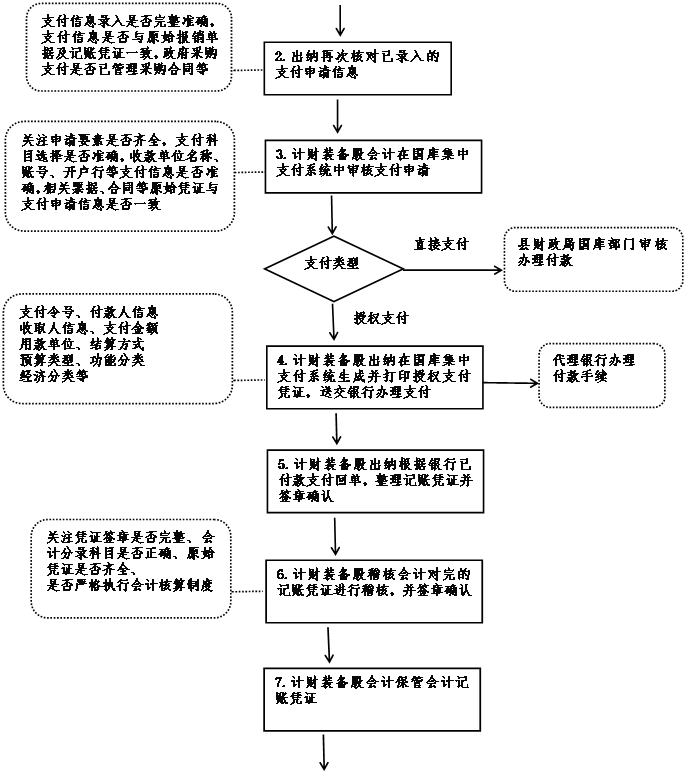

1.1填报支付申请信息 |

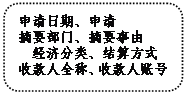

对于通过国库支付系统办理的支付款项,出纳根据记账凭证在国库集中支付系统中录入直接支付或授权支付申请,主要包括申请日期、申请金额、摘要部门、摘要事由、经济分类、结算方式、收款人全称、收款人账号、收款人开户行、功能分类、资金性质、支出类型、项目名称等内容。 |

出纳 |

直接/授权支付申请单(县财政局国库集中支付系统) |

|

1.2核对支付申请信息 |

出纳对录入完成的支付申请信息进行再次核对,核对内容主要包括:支付信息录入是否完整、准确,支付信息是否与原始报销单据及记账凭证一致,政府采购支付是否已关联采购合同等信息,核对无误后提交直接/授权支付申请。 |

出纳 |

直接/授权支付申请单(县财政局国库集中支付系统) |

|||

|

2.审核直接/授权支付申请 |

支付申请填报岗位和审核岗位未相互分离,支付申请内容与预算项目用途不一致 |

2.1审核支付申请 |

计财装备股会计在国库集中支付系统中办理直接支付或授权支付申请,主要关注申请要素是否齐全,支付科目选择是否准确,收款单位名称、账号、开户行等支付信息是否准确,相关票据、合同等原始凭证与支付申请信息是否一致,审核无误后确认通过。对于直接支付由财政局国库部门审核付款,对授权支付则由出纳办理。 |

计财装备股会计 |

直接/授权支付申请单(县财政局国库集中支付系统) |

|

|

3.生成授权支付凭证并打印 |

未及时将授权支付凭证提交银行付款,授权支付凭证信息不完整、存在错误 |

3.1打印授权支付凭证并提交银行付款 |

出纳在国库集中支付系统生成授权支付凭证,并在授权支付凭证生效后进行打印,主要包括支付令号、付款人信息、收款人信息、支付金额、用款单位、结算方式、预算类型、功能分类、经济分类等信息,打印出授权支付凭证一式四联分别加盖财务印鉴,并在规定时间内送交银行,由银行办理支付。 |

出纳 |

财政授权支付凭证 |

|

|

4.整理国库直接/授权支付入账凭证 |

未及时获取国库直接/授权支付回单,记账凭证传递拖延,存在积压现象 |

4.1支付回单信息核对 |

付款银行定期将已付款且加盖银行付讫章的财政直接支付到账通知单和财政授权支付凭证交付计财装备股,出纳在收到支付凭证后对银行支付信息进行核对,确认是否已完整付款,核对无误后附入相应的会计凭证中,并在记账凭证上签章确认。 |

出纳 |

财政直接支付到账单、财政授权支付凭证 |

|

|

4.2传递已付款的记账凭证 |

出纳及时将签章确认后的记账凭证传递给会计,确保记账凭证传递的及时、迅速,不得拖延和积压。 |

出纳 |

记账凭证 |

|||

|

5.会计凭证稽核与定期银行对账 |

会计凭证签章不完整,会计核算信息不正确 |

5.1稽核会计账凭证及核算信息 |

稽核会计对已编制完成的记账凭证进行稽核,主要关注凭证签章是否完整、会计分录科目是否正确、原始凭证是否齐全、是否严格执行会计核算制度等情况,稽核无误后在会计记账凭证上签章确认。 |

稽核会计 |

记账凭证 |

|

|

5.2定期开展银行对账 |

出纳每月核对银行账户、财政直接支付和授权支付账户,编制银行存款(国库)余额调节表,使银行存款账面余额与银行对账单调节相符、拨入经费账面金额与财政直接支付金额调节相符、零余额用款额度账面金额与财政授权支付金额调节一致,出纳编制完成的银行存款(国库)余额调节表由会计审核签字,确保余额调整信息准确完整。 |

出纳、会计 |

银行存款(国库)余额调节表 |

|||

|

6.装订、保管会计凭证、账簿 |

会计凭证未及时装订,保管不严导致凭证遗失或损坏 |

6.1装订保管会计凭证 |

计财装备股会计每月将上月的会计凭证装订成册并妥善保管,做到存放有序、查找方便。各类会计账簿在每一会计年度终了后打印装订成册。 在会计档案保管期满后,计财装备股会计编制会计档案移交清册,及时移交档案部门进行统一保管。 |

计财装备股会计 |

记账凭证 |

|

|

支出统计分析 |

1.定期出具支出分析报告 |

缺少支出定期分析报告机制,不能及时、有效的反映经费支出情况 |

1.1支出分析报告编制并报送 |

计财装备股会计根据财务核算系统及国库集中支付系统的支出结算情况,定期统计分析各项费用支出情况,出具经费支出分析报表,并报送计财装备股股长,确保支出统计分析结果的上传下达。 |

计财装备股会计、局长 |

经费支出统计报告 |

|

2.不定期报告支出异常情况 |

缺少支出异常情况报告机制,可能导致经费支出的异常情况不能及时反映并被控制。 |

2.1支出异常情况报告及沟通反馈 |

对于经费支出中发现的异常情况,计财装备股会计应及时查明异常原因并报告计财装备股股长,向发生支出异常情况的有关股室反馈,妥善分析采取有效措施,规范各项业务支出行为,保障各项工作的顺利开展。 |

计财装备股会计、局长 |

|

|

|

备注 |

|

|||||

扫一扫,在手机打开当前页